|

前几天看新闻,说沃尔玛将推出移动支付服务“Walmart Pay”,成为第一个拥有自家付款服务的美国零售商。据介绍,Walmart Pay 将被整合到沃尔玛应用中,以加快消费者结账速度。 今年以来,移动支付的新闻层出不穷:中国银联联合20余家商业银行发布“云闪付”;苹果就Apple Pay 在中国落地已与银联达成初步合作协议,与四大行的谈判也在进行中;摩根大通将推出移动支付服务 Chase Pay,除了支持多家合作银行,还将与沃尔玛、百思买等美国大型实体零售商已经采用的 CurrentC 支付服务相融合;斯沃琪与 Visa 合作,推出带有支付功能的斯沃琪贝拉米智能手表。

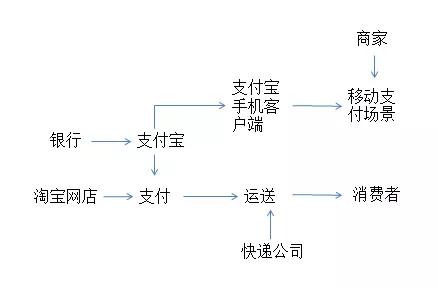

然而在中国,你只要知道支付宝和微信钱包就够了,因为再造一个大众化的移动支付应用实在太难了。下图是最简单的移动支付的生态系统,从中我们不难发现移动支付绝对不是孤军奋战,银行与商家的合作是这个功能的题中之义,不过做好这两点虽然难,但并不是最难的。

人们接纳一种移动支付方式是一个什么样的过程? 1.安装这个功能 2.使用它 完成了第一步,才能到达场景的战场,但可惜的是大多数移动支付在第一步就失败了,那就更别提之后了。这个失败是情有可原的,让阿里巴巴去推一个新的支付工具它也不可能成功,无论是支付宝还是微信钱包,它们都不是再造了一个生态系统,而是接续了生态系统。 支付宝:我不相信你没用过淘宝 在网络购物的拓荒时代,银行还后知后觉不太搭理人,支付宝应运而生,作为第三方支付平台挺身而出与银行斡旋,帮人们解决付款途径的难题,同时保障人们购物过程中的资金安全。那时的支付宝是淘宝的生态系统的重要补充,但是每个拥有淘宝账号的人也都拥有支付宝的账号。 原本不同的第三方支付平台还各有各的优势和侧重,比如拉卡拉是专攻线下的金融便民服务,让用户可以在小区便利店完成信用卡还款,水电费支付等等,快钱则覆盖更多网络平台,涵盖了淘宝当年的诸多竞争对手。但是依托着淘宝的支付宝拥有不可比拟的优势,随着网络购物的普及、淘宝的壮大,支付宝也飞速成长,成为最大的第三方支付平台。

有了巨大的用户基数,其他平台自然就愿意采用支付宝进行付款,在这个过程中支付宝又逐渐接入了各种功能。在淘宝生态的碾压下,其他支付平台苦心经营建立起来的优势荡然无存,原本快钱、拉卡拉的用户发现,复杂的世界里,一个支付宝就够了。而在移动支付时代,生态接续的优势依然在继续。 当支付宝决定推移动支付的时候,智能手机已经普及,用户虚拟支付的习惯已经养成,高速网络已经准备就绪。作为第一个移动支付大户,又是相识多年的支付宝君,uuex加密货币交易所 uuex虚拟货币交易所 虚拟货币人们对它管钱的能力已经足够信任,在上面随时随地地管理水电煤、手机话费、信用卡还款,再辅以一些线下的消费场景,人们的反应是好实用、好方便。 微信钱包:我不相信你不聊微信 腾讯早有生态系统接续的历史,微信就是从 QQ 接续而来,而微信钱包则继续接续了微信这个“全民应用”的生态系统。而且它利用现有的优势改造了生态系统的链条,砍掉了“下载”到手机的过程,而让它成为微信的延伸,一键就能开通,现在越来越多的生意用微信公众号来做也是这个道理,对于用户来说,“关注”比“下载”要简单得多。

|